单选题

下列关于信用标准的说法不正确的是( )。

题目知识点:

- 应收账款信用政策

内容 | 含义 |

信用标准 | 信用标准是指信用申请者获得企业提供信用所必须达到的最低信用水平,通常以预期的坏账损失率作为判别标准 |

信用条件 | 信用条件是销货企业要求赊购客户支付货款的条件,由信用期限、折扣期限和现金折扣三个要素组成 |

收账政策 | 收账政策是指信用条件被违反时,企业采取的收账策略 |

(一)信用标准确定

5C | 含义 |

(1)品质 | 指个人或企业申请人管理者的诚实和正直表现;这是“5C”中最主要的因素。企业必须设法了解申请人过去的付款记录,看其是否有按期如数付款的一贯做法 【提示】这是“5C”中最主要的因素。 |

(2)能力 | 指申请人的偿债能力。企业应着重了解申请人流动资产的数量、质量以及流动比率的高低,必要时还可实地观察申请人的日常运营状况 |

(3)资本 | 资本是指如果申请人当期的现金流不足以还债,他们在短期和长期内可供使用的财务资源,反映对于负债的保障程度 |

(4)抵押 | 可以用作债务担保的资产或其他担保物 |

(5)条件 | 指影响申请人还款能力和还款意愿的各种外在因素 |

(二)应收账款信用条件

信用期限 | 企业允许顾客从购货到付款之间的时间,或者说是企业给予顾客的最长付款时间。 |

折扣条件 | 包括现金折扣和折扣期限,其中,现金折扣是在顾客提前付款时给予的优惠。 |

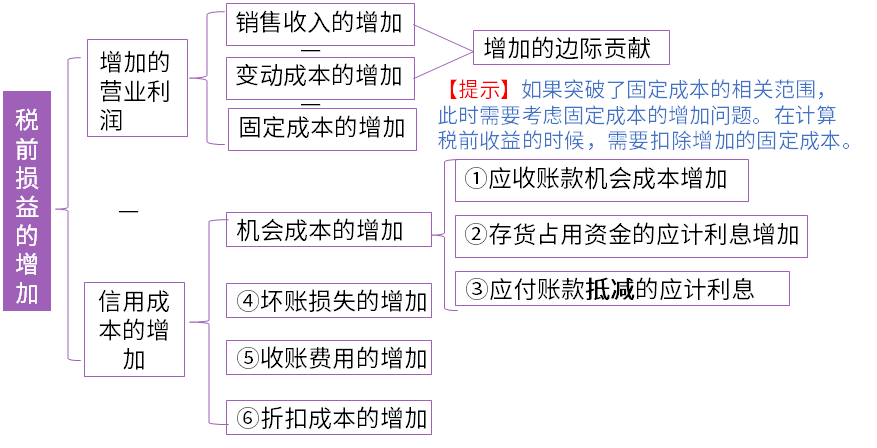

决策的关键指标确定:本质:收益与成本的博弈

(三)收账政策

1.含义:信用条件被违反时,企业采取的收账策略。

2.决策规则——成本效益权衡

1)积极的收账政策:减少应收账款投资(机会成本)和坏账损失,但要增加收账成本;

2)消极的收账政策:增加应收账款投资(机会成本)和坏账损失,但会减少收账成本。

查看答案

暂无

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号