单选题

下列情况中,不属于借款费用准则所称的非正常中断的是( )。

题目知识点:

- 借款费用资本化期间的确定

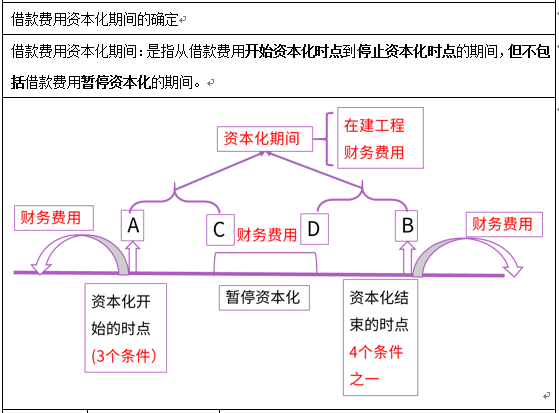

A.开始资本化的时点 | 同时满足3个条件,才可以开始资本化 | (1)资产支出已经发生的判断❶ (2)借款费用已经发生的判断。(总原则:开始计息) (3)为使资产条件达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始的判断。 |

B停止资本化的时点❷ | 满足4个条件中的任意一个

| (1)购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。 ①符合资本化条件的资产的实体建造(包括安装)或者生产活动已经全部完成或者实质上已经完成;(实质重于形式) ②所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售;(重要性) ③继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。 ④购建或者生产符合资本化条件的资产需要试生产或者试运行的,在试生产结果表明资产能够正常生产出合格产品,或者试运行结果表明资产能够正常运转或者营业时,应当认为该资产已经达到预定可使用或者可销售状态。 |

C_D 暂停资本化时点❸ | 同时满足2个条件

| 资产在购建或者生产过程中发生①非正常中断且②中断时间连续超过3个月的,应当暂停借款费用的资本化。 |

查看答案

暂无

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号