- 产品定价因素和产品定价目标

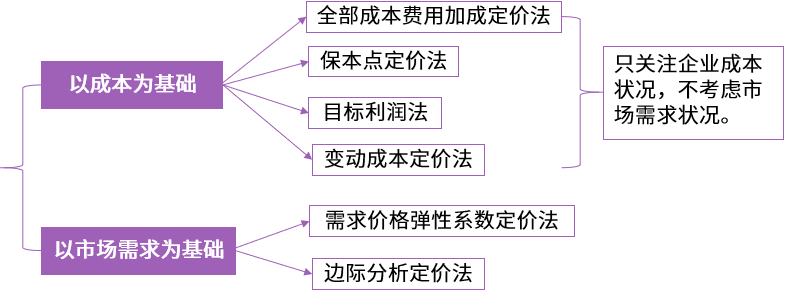

- 产品定价方法

(一)影响产品价格的因素

1.价值因素;

2.成本因素;

3.市场供求因素;

4.竞争因素;

5.政策法规因素。

(二)企业的定价目标

目标 | 特点 | 适用性 |

1.实现利润最大化 | 这种目标通常是通过为产品制定一个较高的价格,从而提高产品单位利润率,最终实现企业利润最大化 | 适用于在市场中处于领先或垄断地位的企业,或者在行业竞争中具有很强的竞争优势,并能长时间保持这种优势的企业 |

2.保持或提高市场占有率 | 其产品价格往往需要低于同类产品价格,以较低的价格吸引客户,逐步扩大市场份额,但在短期内可能要牺牲一定的利润空间 | 这种定价目标适用于能够薄利多销的企业 |

3.稳定价格 | 通常做法是由行业中的领导企业制定一个价格,其他企业的价格则与之保持—定的比例关系,无论是大企业,还是中小企业都不会随便降价 | 这种定价通常适用于产品标准化的行业,如钢铁制造业等 |

4.应付和避免竞争 | 企业参照对市场有决定性影响的竞争对手的产品价格变动情况,随时调整本企业产品价格。但企业不会主动调整价格 | 这种定价方法主要适用于中小型企业 |

5.树立企业形象及产品品牌 | 以树立企业形象及产品品牌为定价目标主要有两种情况: 一是树立优质高价形象 二是树立大众化平价形象 | 目标一:吸引某一客户群; 目标二:吸引大量的普通消费者 |

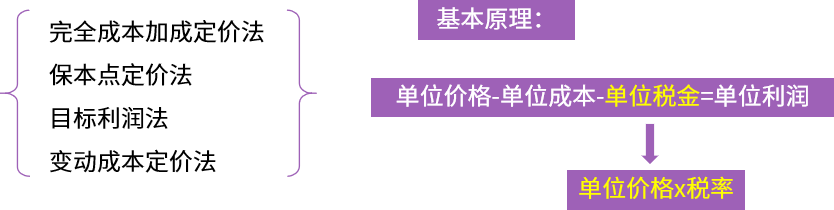

1.以成本为基础的定价方法

成本基础的选择

成本基础的种类 | 内容 | 特点 |

变动成本 | 变动制造成本+变动期间费用 | 变动成本可以作为增量产品的定价依据,但不能作为一般产品的定价依据 |

制造成本 | 直接材料+直接人工+制造费用 | 由于它不包括各种期间费用,因此不能正确反映企业产品的真实价值消耗和转移。利用制造成本定价不利于企业简单再生产的继续进行 |

完全成本 | 制造成本+管理费用+销售费用+财务费用 | 在此成本基础上制定价格,可以保证企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现 |

定价方法

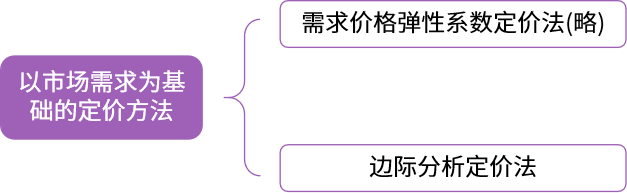

2.以市场需求为基础的定价方法

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号