多选题

下列有关偿债能力分析的说法中,正确的有( )。

题目知识点:

- 短期偿债能力分析

- 长期偿债能力分析

绝对数:营运资金=流动资产-流动负债

相对数:××××/流动负债

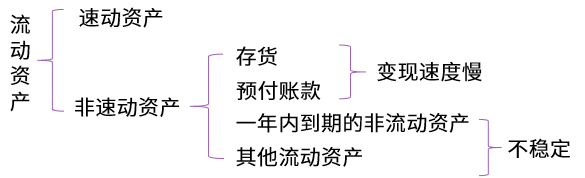

1.速动与非速动资产的划分

2.指标的具体分析

指标计算 | 营运资金=流动资产-流动负债 [扩展]=非流动负债+所有者权益-非流动资产 |

分析结论 | 营运资金为正,说明企业财务状况稳定,不能偿债的风险较小。 反之,当营运资金为负,此时,企业部分非流动资产以流动负债作为资金来源,企业不能偿债的风险很大 |

局限性 | 绝对数指标,不便于不同企业之间的比较 |

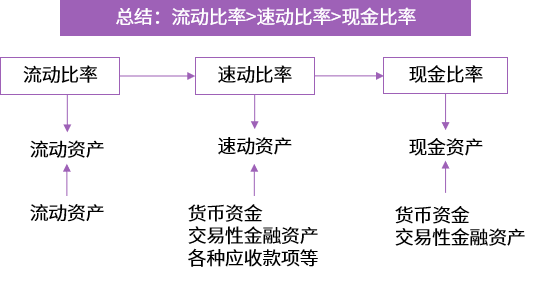

3、流动比率、速动比率、现金比率分析

①一般来说,比率高,短期偿债能力强,但比率过高会增加企业的机会成本;

②影响可信性因素

【注意】指标间的关系

权益乘数=资产/所有者权益=资产/资产−负债=1/1−资产负债率

=所有者权益+负债/所有者权益=1+产权比率

指标的具体分析

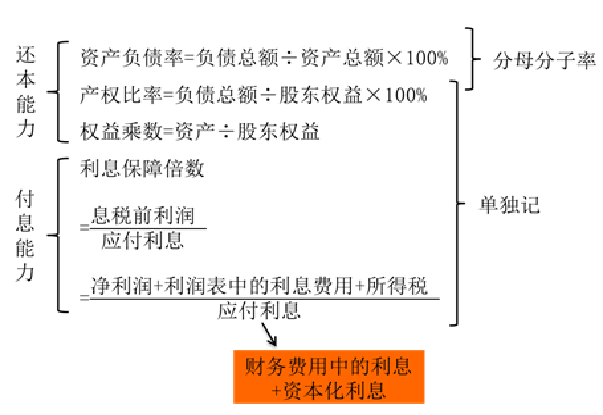

1.资产负债率的分析

这一比率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

2.产权比率和权益乘数

是资产负债率的另外两种表现形式,它和资产负债率的性质一样。

3.利息保障倍数的分析

该比率越高,长期偿债能力越强。

从长期看,利息保障倍数至少要大于1(国际公认标准为3)。

【提示】在短期内,利息保障倍数小于1也仍然具有利息

支付能力。因为计算息税前利润时减去的一些折旧和

摊销费用并不需要支付现金。

4、

影响偿债能力的其他因素

因素 | 影响 |

可动用的银行贷款指标或授信额度 | 可以提高企业偿债能力 |

资产质量 | 如果企业存在很快变现的长期资产,会增加企业的短期偿债能力 |

或有事项和承诺事项 | 会增加企业的潜在偿债压力,降低偿债能力 |

经营租赁 | 会降低企业的偿债能力 |

查看答案

暂无

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号