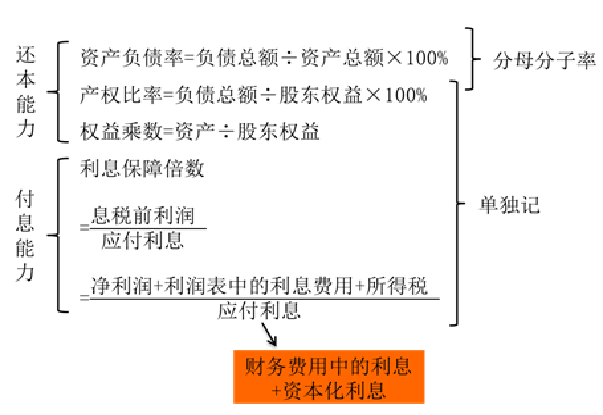

- 长期偿债能力分析

- 营运能力比率分析

- 每股收益

【注意】指标间的关系

权益乘数=资产/所有者权益=资产/资产−负债=1/1−资产负债率

=所有者权益+负债/所有者权益=1+产权比率

指标的具体分析

1.资产负债率的分析

这一比率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

2.产权比率和权益乘数

是资产负债率的另外两种表现形式,它和资产负债率的性质一样。

3.利息保障倍数的分析

该比率越高,长期偿债能力越强。

从长期看,利息保障倍数至少要大于1(国际公认标准为3)。

【提示】在短期内,利息保障倍数小于1也仍然具有利息

支付能力。因为计算息税前利润时减去的一些折旧和

摊销费用并不需要支付现金。

4、

影响偿债能力的其他因素

因素 | 影响 |

可动用的银行贷款指标或授信额度 | 可以提高企业偿债能力 |

资产质量 | 如果企业存在很快变现的长期资产,会增加企业的短期偿债能力 |

或有事项和承诺事项 | 会增加企业的潜在偿债压力,降低偿债能力 |

经营租赁 | 会降低企业的偿债能力 |

(一)某某周转率(次数)=周转额÷该项目平均值

某某周转天数=360÷某某周转次数

应收账款周转次数=营业收入÷应收账款平均余额

存货周转次数=营业成本÷存货平均余额

流动资产周转次数=营业收入÷流动资产平均余额

固定资产周转次数=营业收入÷平均固定资产

总资产周转次数=营业收入÷平均资产总额

(二)指标计算与分析时应注意的问题

1.应收账款周转率计算时应注意的问题:

①从理论上讲,应收账款是由赊销引起的,其对应的收入应为赊销收入,但是赊销数据难以取得,所以,销售收入数据使用利润表中的“营业收入”;

②营业收入指扣除销售折扣和折让后的销售净额。

③应收账款包括会计报表中“应收票据”及“应收账款”等全部赊销账款在内。

④应收账款应为未扣除坏账准备的金额。

⑤应收账款期末余额的可靠性问题,最好使用多个时点的平均数,以减少这些因素的影响。

营业收入/(平均应收账款+平均应收票据+平均坏账准备)

【提示】通常,应收账款周转率越高、周转天数越短表明

应收账款管理效率越高

2.存货周转率

(1)存货周转率的高低与企业的经营特点有密切联系,应注意行业的可比性;

(2)该比率反映的是存货整体的周转情况,不能说明企业经营各环节的存货周转情况和管理水平;

(3)应结合应收账款周转情况和信用政策进行分析。

【总结】

一般来说周转次数高,说明资产周转效率高,周转天数短,资产管理效率高。

1.基本每股收益

基本每股收益=归属于公司普通股股东的净利润/发行在外普通股加权平均数

【提示】

(1)引起所有者权益总额变动的股数变动(增发股票、回购股票等)需要计算加权平均:

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间。

(2)不引起所有者权益总额变动的股数变动(如发放股票股利,由于送红股是将公司以前年度的未分配利润转为普通股,转化与否都一直作为资本使用)不需要按照实际增加的月份加权计算,可以直接

以发放股票股利前的股数乘以股利发放率计入分母。

2.稀释每股收益

(1)含义

稀释每 股收益 | 稀释每股收益是指企业存在稀释性潜在普通股的情况下,以基本每股收益的计算为基础,在分母中考虑稀释性潜在普通股的影响,同时对分子也作相应的调整 |

稀释性潜在普通股 | 是指假设当期转换为普通股会减少每股收益的潜在普通股,目前常见的潜在普通股主要包括:可转换公司债券、认股权证和股份期权等 |

(2)稀释每股收益的计算

类型 | 分子调整 | 分母调整 |

①可转换 公司债券 | 可转换债券当期已确认为费用的利息等的税后影响额 | 增加的潜在普通股数: 假定可转换公司债券当期期初或发行日转换为普通股股数的加权平均数 |

②认股权证、股份期权 | 不调整 | 认股权证或股份期权行权增加的普通股股数=行权认购的股数×(1-行权价格/普通股平均市价) |

归属于普通股股东的净利润+利息×(1−税率)/发行在外的普通股加权平均数+假设当期可转换△加权平均数

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号