甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元。为了降低成本,计划购置新生产线。买价为200万元,预计使用寿命10年,到期收回残值2万元,直线法计提折旧。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。

要求:

(1)计算目前的安全边际率和利润;

(2)计算购置新生产线之后的安全边际率和利润;

(3)判断购置新生产线是否经济?

(4)如果购置新生产线,企业经营的安全性水平有何变化?

- 边际贡献(边际利润、贡献毛益)

- 盈亏平衡分析的原理及关系图

- 盈亏平衡点与安全边际的计算公式

- 安全边际与利润的关系

两个基本概念 | 边际贡献 | 边际贡献=销售收入-变动成本 =(单价-单位变动成本)×销量 |

单位边际贡献 | 单位边际贡献=单价-单位变动成本 | |

两个率 | 边际贡献率 | 边际贡献率=边际贡献总额/销售收入 |

变动成本率 | 变动成本率=变动成本总额/销售收入 | |

应注意的问题 | 关系公式:变动成本率+边际贡献率=1 | |

拓展 | 利润=边际贡献-固定成本=销售收入×边际贡献率-固定成本 | |

1.盈亏平衡分析的原理

含义 | 盈亏平衡分析又称保本分析,是指分析、测定盈亏平衡点,以及有关因素变动对盈亏平衡点的影响等,是本量利分析的核心内容 |

基本原理 | 企业的业务量=盈亏平衡点的业务量,企业处于盈亏平衡状态 企业的业务量>盈亏平衡点的业务量,企业处于盈利状态 企业的业务量<盈亏平衡点的业务量,企业处于亏损状态 |

2.本量利关系图

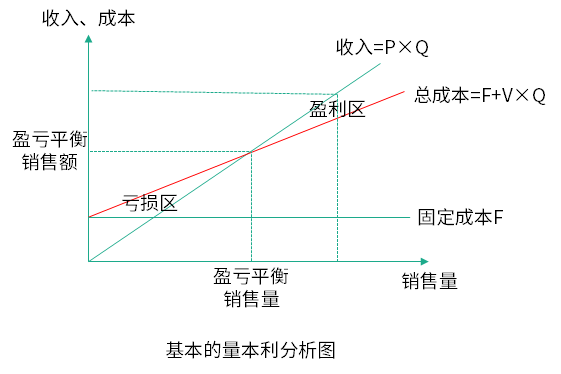

(1)传统式 本量利关系图 | 横轴:销售量Q 纵轴:销售收入或成本 总成本线的斜率:单位变动成本V 销售收入线的斜率:单价P 盈亏平衡点:总成本线和销售收入线的交点 |

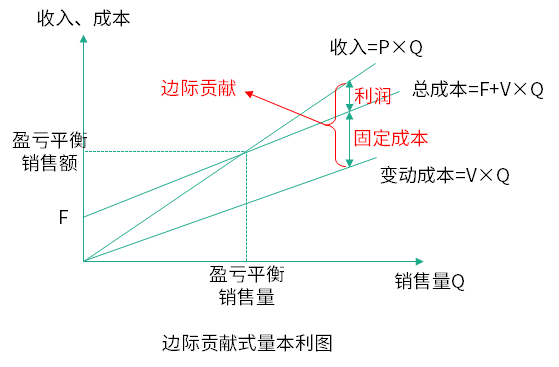

(2)边际贡献式 本量利关系图 | 坐标、斜率及盈亏平衡点同上; 只不过图中能表示出边际贡献的数值 |

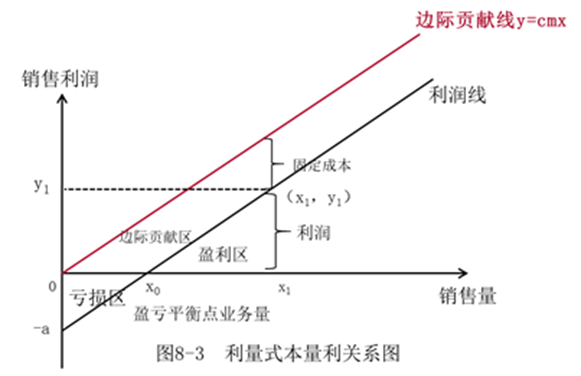

(3)利量式 本量利关系图 (新增) | 横轴:销售量 纵轴:利润 边际贡献线与利润线的斜率:单位边际贡献(P-V)。 盈亏平衡点:利润线与横轴的交点 |

(1)传统式本量利关系图

(2)边际贡献式本量利关系图

特点:图中能表示出边际贡献的数值。

(3)利量式本量利关系图

表示方法 | 盈亏平衡点(保本点) | 安全边际 | |

实物量 | 指标 | 盈亏平衡点的业务量(Q0) | 安全边际量 |

计算公式 | Q0=固定成本/(单价-单位变动成本)=F/(P-V) | 安全边际量=正常销售量(实际或预计销售量)-盈亏平衡销售量=Q-Q0 | |

金额 | 指标 | 盈亏平衡点销售额(S0) | 安全边际额 |

计算公式 | S0=固定成本/边际贡献率 =F/边际贡献率 | 安全边际额=正常销售额(实际或预计销售额)-盈亏平衡点销售额=S-S0 | |

表示方法 | 盈亏平衡点 | 安全边际 | |

相对数 | 指标 | 盈亏平衡点作业率 | 安全边际率 |

计算公式 | 盈亏平衡点作业率 =盈亏平衡点业务量/正常经营业务量(或实际销售量、预计销售量)×100% =盈亏平衡点销售额/正常经营销售额(或实际销售额、预计销售额)×100% =Q0/Q正或:S0/S正 | 安全边际率 =安全边际量/正常销售量(实际或预计销售量)×100% =安全边际额/正常销售额(实际或预计销售额)×100% =(Q正-Q0)/Q正 或:(S正-S0)/S正 | |

关系公式 | 盈亏平衡点销量+安全边际销量=正常销量 盈亏平衡点作业率+安全边际率=1 | ||

关系 | 公式 |

计算利润 | 利润=安全边际额×边际贡献率 =安全边际量×单位边际贡献 |

计算销售利润率 | 销售利润率=安全边际率×边际贡献率 |

【提示】只有安全边际才能为企业提供利润,盈亏临界点所提供的边际贡献等于固定成本,安全边际所提供的边际贡献等于企业利润。

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号