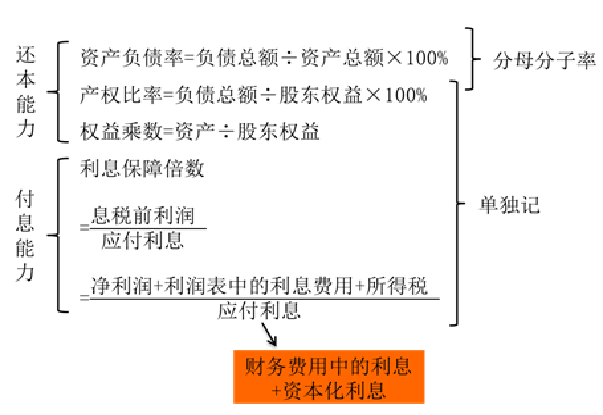

- 长期偿债能力分析

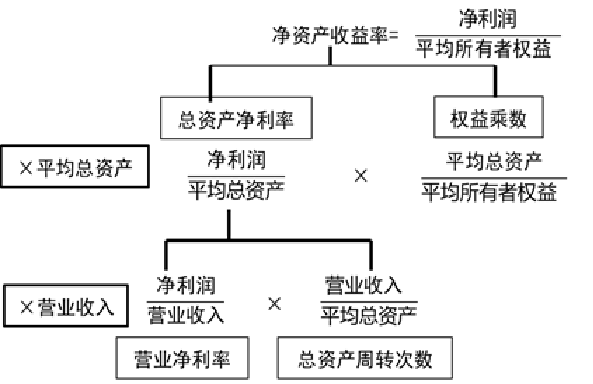

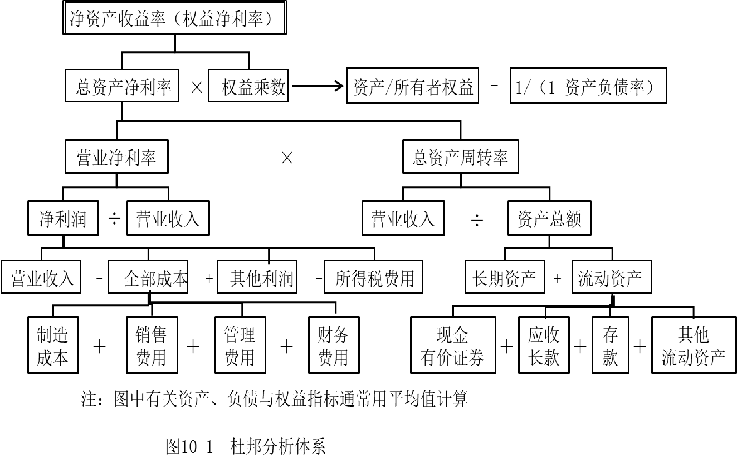

- 杜邦分析法

【注意】指标间的关系

权益乘数=资产/所有者权益=资产/资产−负债=1/1−资产负债率

=所有者权益+负债/所有者权益=1+产权比率

指标的具体分析

1.资产负债率的分析

这一比率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

2.产权比率和权益乘数

是资产负债率的另外两种表现形式,它和资产负债率的性质一样。

3.利息保障倍数的分析

该比率越高,长期偿债能力越强。

从长期看,利息保障倍数至少要大于1(国际公认标准为3)。

【提示】在短期内,利息保障倍数小于1也仍然具有利息

支付能力。因为计算息税前利润时减去的一些折旧和

摊销费用并不需要支付现金。

4、

影响偿债能力的其他因素

因素 | 影响 |

可动用的银行贷款指标或授信额度 | 可以提高企业偿债能力 |

资产质量 | 如果企业存在很快变现的长期资产,会增加企业的短期偿债能力 |

或有事项和承诺事项 | 会增加企业的潜在偿债压力,降低偿债能力 |

经营租赁 | 会降低企业的偿债能力 |

1.杜邦体系的分解

关键公式

净资产收益率=总资产净利率×权益乘数

总资产净利率=营业净利率×总资产周转率

净资产收益率=营业净利率×总资产周转率×权益乘数

其中:

权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率

净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点;净资产收益率的决定因素有三个:营业净利率、总资产周转率、权益乘数 |

营业净利率反映了企业净利润与营业收入的关系,它的高低取决于营业收入与成本总额的高低 |

资产总额由流动资产与长期资产组成,它们的结构合理与否将直接影响资产的周转速度 |

资产负债率越高,权益乘数就越高,说明企业的负债程度比较高,给企业带来了较多的杠杆利益,同时,也带了较多的风险。 【提示】 (1)权益乘数=资产/权益(在杜邦分析中一般分子分母均应用平均数); (2)权益乘数与资产负债率成同方向变化 |

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号