单选题

以下有关本量利分析的说法中,错误的是( )。

题目知识点:

- 本量利分析(CVP分析)的基本假设

- 盈亏平衡分析的原理及关系图

1.总成本由固定成本和变动成本两部分组成

2.销售收入与业务量呈完全线性关系(单价p不变)

3.产销平衡(主要是在盈亏平衡分析时不考虑存货的影响)

4.产品产销结构稳定

【提示】因为在产销多种产品的情况下,盈亏平衡点会受到多种产品贡献和产销结构的影响,只有在产销结构不变的基础上进行的盈亏平衡分析才是有效的。

1.盈亏平衡分析的原理

含义 | 盈亏平衡分析又称保本分析,是指分析、测定盈亏平衡点,以及有关因素变动对盈亏平衡点的影响等,是本量利分析的核心内容 |

基本原理 | 企业的业务量=盈亏平衡点的业务量,企业处于盈亏平衡状态 企业的业务量>盈亏平衡点的业务量,企业处于盈利状态 企业的业务量<盈亏平衡点的业务量,企业处于亏损状态 |

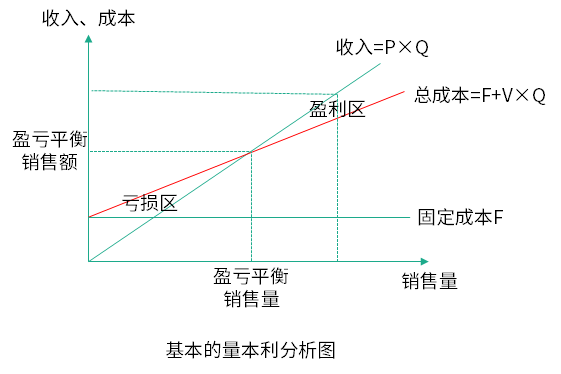

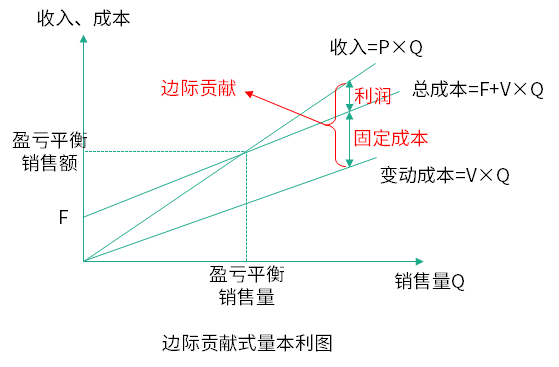

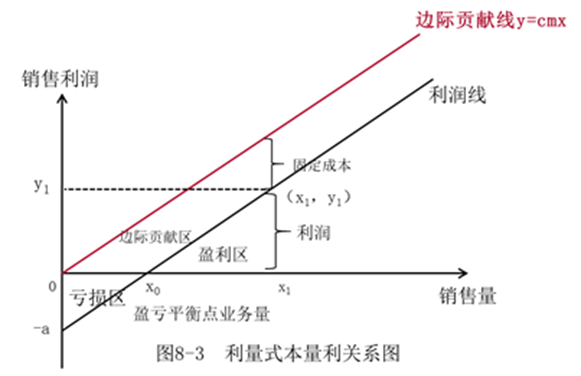

2.本量利关系图

(1)传统式 本量利关系图 | 横轴:销售量Q 纵轴:销售收入或成本 总成本线的斜率:单位变动成本V 销售收入线的斜率:单价P 盈亏平衡点:总成本线和销售收入线的交点 |

(2)边际贡献式 本量利关系图 | 坐标、斜率及盈亏平衡点同上; 只不过图中能表示出边际贡献的数值 |

(3)利量式 本量利关系图 (新增) | 横轴:销售量 纵轴:利润 边际贡献线与利润线的斜率:单位边际贡献(P-V)。 盈亏平衡点:利润线与横轴的交点 |

(1)传统式本量利关系图

(2)边际贡献式本量利关系图

特点:图中能表示出边际贡献的数值。

(3)利量式本量利关系图

查看答案

暂无

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号