已知甲公司当年年末的股东权益总额为30000万元,资产负债率为50%,非流动负债为12000万元,流动比率为1.8,当年的销售收入为50000万元,销售成本率为70%,税前利润为10000万元,利息费用为2500万元,所得税税率为25%,用年末数计算的应收账款周转率为5次、存货周转率为10次,现金流量总额为10000万元,其中,经营现金流量为8000万元,投资现金流量为3000万元,筹资现金流量为-1000万元。企业发行在外的普通股股数为15000万股(年内没有发生变化),市净率为7.5。

要求:

(1)计算当年年末的应收账款、存货、权益乘数、产权比率、利息保障倍数;

(2)计算当年流动资产周转次数和总资产周转次数;

(3)计算当年的销售净利率、资产净利率和权益净利率、市盈率。

- 长期偿债能力分析

- 营运能力比率分析

- 盈利能力分析

- 市盈率

- 杜邦分析法

【注意】指标间的关系

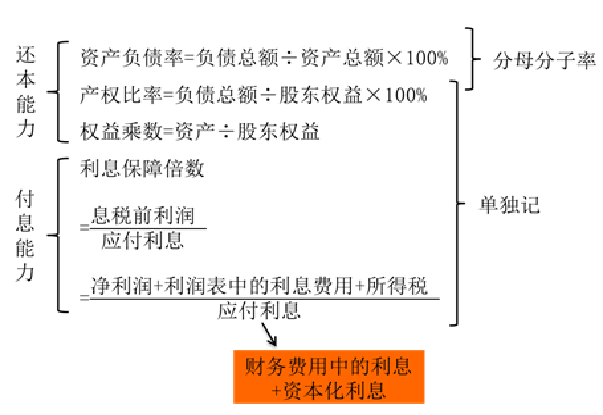

权益乘数=资产/所有者权益=资产/资产−负债=1/1−资产负债率

=所有者权益+负债/所有者权益=1+产权比率

指标的具体分析

1.资产负债率的分析

这一比率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

2.产权比率和权益乘数

是资产负债率的另外两种表现形式,它和资产负债率的性质一样。

3.利息保障倍数的分析

该比率越高,长期偿债能力越强。

从长期看,利息保障倍数至少要大于1(国际公认标准为3)。

【提示】在短期内,利息保障倍数小于1也仍然具有利息

支付能力。因为计算息税前利润时减去的一些折旧和

摊销费用并不需要支付现金。

4、

影响偿债能力的其他因素

因素 | 影响 |

可动用的银行贷款指标或授信额度 | 可以提高企业偿债能力 |

资产质量 | 如果企业存在很快变现的长期资产,会增加企业的短期偿债能力 |

或有事项和承诺事项 | 会增加企业的潜在偿债压力,降低偿债能力 |

经营租赁 | 会降低企业的偿债能力 |

(一)某某周转率(次数)=周转额÷该项目平均值

某某周转天数=360÷某某周转次数

应收账款周转次数=营业收入÷应收账款平均余额

存货周转次数=营业成本÷存货平均余额

流动资产周转次数=营业收入÷流动资产平均余额

固定资产周转次数=营业收入÷平均固定资产

总资产周转次数=营业收入÷平均资产总额

(二)指标计算与分析时应注意的问题

1.应收账款周转率计算时应注意的问题:

①从理论上讲,应收账款是由赊销引起的,其对应的收入应为赊销收入,但是赊销数据难以取得,所以,销售收入数据使用利润表中的“营业收入”;

②营业收入指扣除销售折扣和折让后的销售净额。

③应收账款包括会计报表中“应收票据”及“应收账款”等全部赊销账款在内。

④应收账款应为未扣除坏账准备的金额。

⑤应收账款期末余额的可靠性问题,最好使用多个时点的平均数,以减少这些因素的影响。

营业收入/(平均应收账款+平均应收票据+平均坏账准备)

【提示】通常,应收账款周转率越高、周转天数越短表明

应收账款管理效率越高

2.存货周转率

(1)存货周转率的高低与企业的经营特点有密切联系,应注意行业的可比性;

(2)该比率反映的是存货整体的周转情况,不能说明企业经营各环节的存货周转情况和管理水平;

(3)应结合应收账款周转情况和信用政策进行分析。

【总结】

一般来说周转次数高,说明资产周转效率高,周转天数短,资产管理效率高。

指标及计算 |

营业毛利率=营业毛利÷营业收入 |

营业净利率=净利润÷营业收入 |

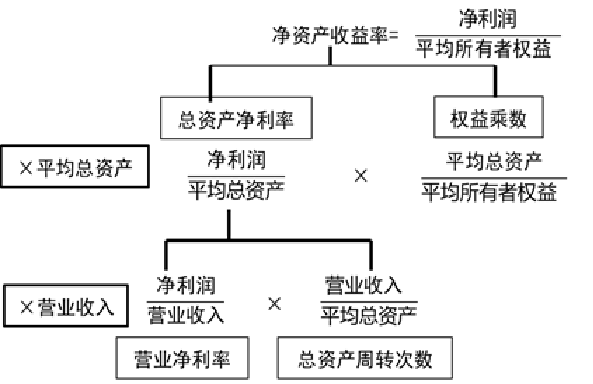

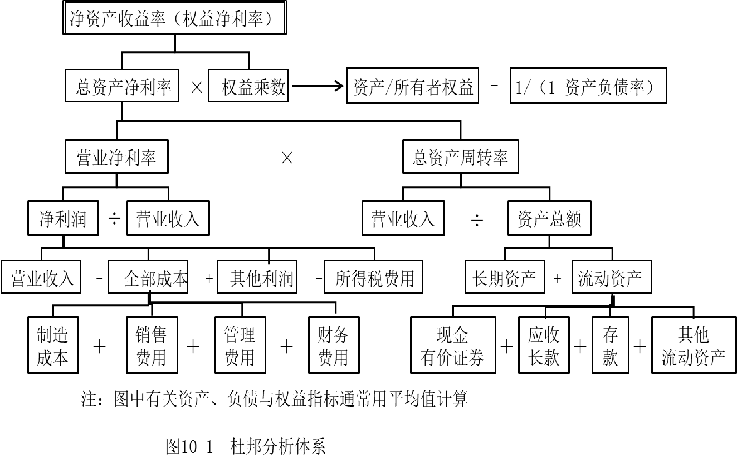

总资产净利率=净利润÷平均总资产=营业净利率×总资产周转率 |

净资产收益率=净利润÷平均净资产=总资产净利率×权益乘数 |

1.指标计算

市盈率=每股市价/每股收益

2.指标分析

反映了市场上投资者对股票投资收益和投资风险的预期。

一方面,市盈率越高,意味着投资者对该股票的收益预期越看好,投资价值越大。另一方面。市盈率越高,说明投资于该股票的风险越大

【提示】每股收益很小或接近亏损时,很高的市盈率不能说明任何问题。

通常难以根据某一股票在某一时期的市盈率对其投资价值做出判断。应该进行不同时期以及同行业不同公司之间的比较或与行业

平均市盈率进行比较,以判断股票的投资价值。

3.影响因素

(1)上市公司盈利能力的成长性

(2)投资者所获收益率的稳定性

(3)市盈率也受到利率水平变动的影响

1.杜邦体系的分解

关键公式

净资产收益率=总资产净利率×权益乘数

总资产净利率=营业净利率×总资产周转率

净资产收益率=营业净利率×总资产周转率×权益乘数

其中:

权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率

净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点;净资产收益率的决定因素有三个:营业净利率、总资产周转率、权益乘数 |

营业净利率反映了企业净利润与营业收入的关系,它的高低取决于营业收入与成本总额的高低 |

资产总额由流动资产与长期资产组成,它们的结构合理与否将直接影响资产的周转速度 |

资产负债率越高,权益乘数就越高,说明企业的负债程度比较高,给企业带来了较多的杠杆利益,同时,也带了较多的风险。 【提示】 (1)权益乘数=资产/权益(在杜邦分析中一般分子分母均应用平均数); (2)权益乘数与资产负债率成同方向变化 |

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号