- 营运能力比率分析

- 杜邦分析法

(一)某某周转率(次数)=周转额÷该项目平均值

某某周转天数=360÷某某周转次数

应收账款周转次数=营业收入÷应收账款平均余额

存货周转次数=营业成本÷存货平均余额

流动资产周转次数=营业收入÷流动资产平均余额

固定资产周转次数=营业收入÷平均固定资产

总资产周转次数=营业收入÷平均资产总额

(二)指标计算与分析时应注意的问题

1.应收账款周转率计算时应注意的问题:

①从理论上讲,应收账款是由赊销引起的,其对应的收入应为赊销收入,但是赊销数据难以取得,所以,销售收入数据使用利润表中的“营业收入”;

②营业收入指扣除销售折扣和折让后的销售净额。

③应收账款包括会计报表中“应收票据”及“应收账款”等全部赊销账款在内。

④应收账款应为未扣除坏账准备的金额。

⑤应收账款期末余额的可靠性问题,最好使用多个时点的平均数,以减少这些因素的影响。

营业收入/(平均应收账款+平均应收票据+平均坏账准备)

【提示】通常,应收账款周转率越高、周转天数越短表明

应收账款管理效率越高

2.存货周转率

(1)存货周转率的高低与企业的经营特点有密切联系,应注意行业的可比性;

(2)该比率反映的是存货整体的周转情况,不能说明企业经营各环节的存货周转情况和管理水平;

(3)应结合应收账款周转情况和信用政策进行分析。

【总结】

一般来说周转次数高,说明资产周转效率高,周转天数短,资产管理效率高。

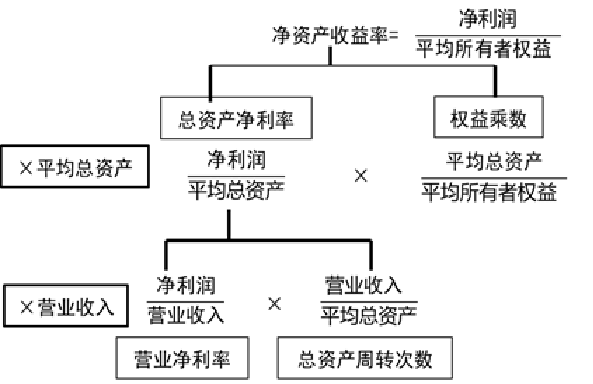

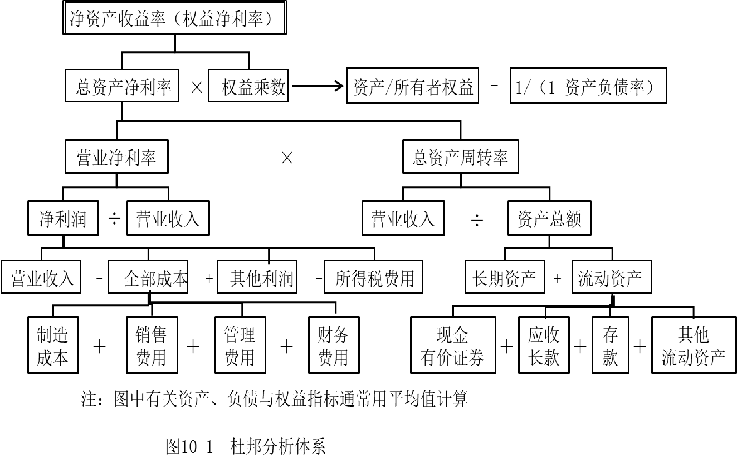

1.杜邦体系的分解

关键公式

净资产收益率=总资产净利率×权益乘数

总资产净利率=营业净利率×总资产周转率

净资产收益率=营业净利率×总资产周转率×权益乘数

其中:

权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率

净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点;净资产收益率的决定因素有三个:营业净利率、总资产周转率、权益乘数 |

营业净利率反映了企业净利润与营业收入的关系,它的高低取决于营业收入与成本总额的高低 |

资产总额由流动资产与长期资产组成,它们的结构合理与否将直接影响资产的周转速度 |

资产负债率越高,权益乘数就越高,说明企业的负债程度比较高,给企业带来了较多的杠杆利益,同时,也带了较多的风险。 【提示】 (1)权益乘数=资产/权益(在杜邦分析中一般分子分母均应用平均数); (2)权益乘数与资产负债率成同方向变化 |

豫网文[2019] 4896-115号

豫网文[2019] 4896-115号

豫公网安备41019702002549号

豫公网安备41019702002549号